在这个科技与传统交融的时代,中医药正在全球范围内焕发新的活力。特别是在消化疾病的治疗领域,中医药以其独特的理论体系和丰富的实践经验,展现出不可替代的治疗优势。

今天,我们共同关注消化类中医药市场。希望本文能够为相关的产业人士和诸位读者带来一些启发和帮助。

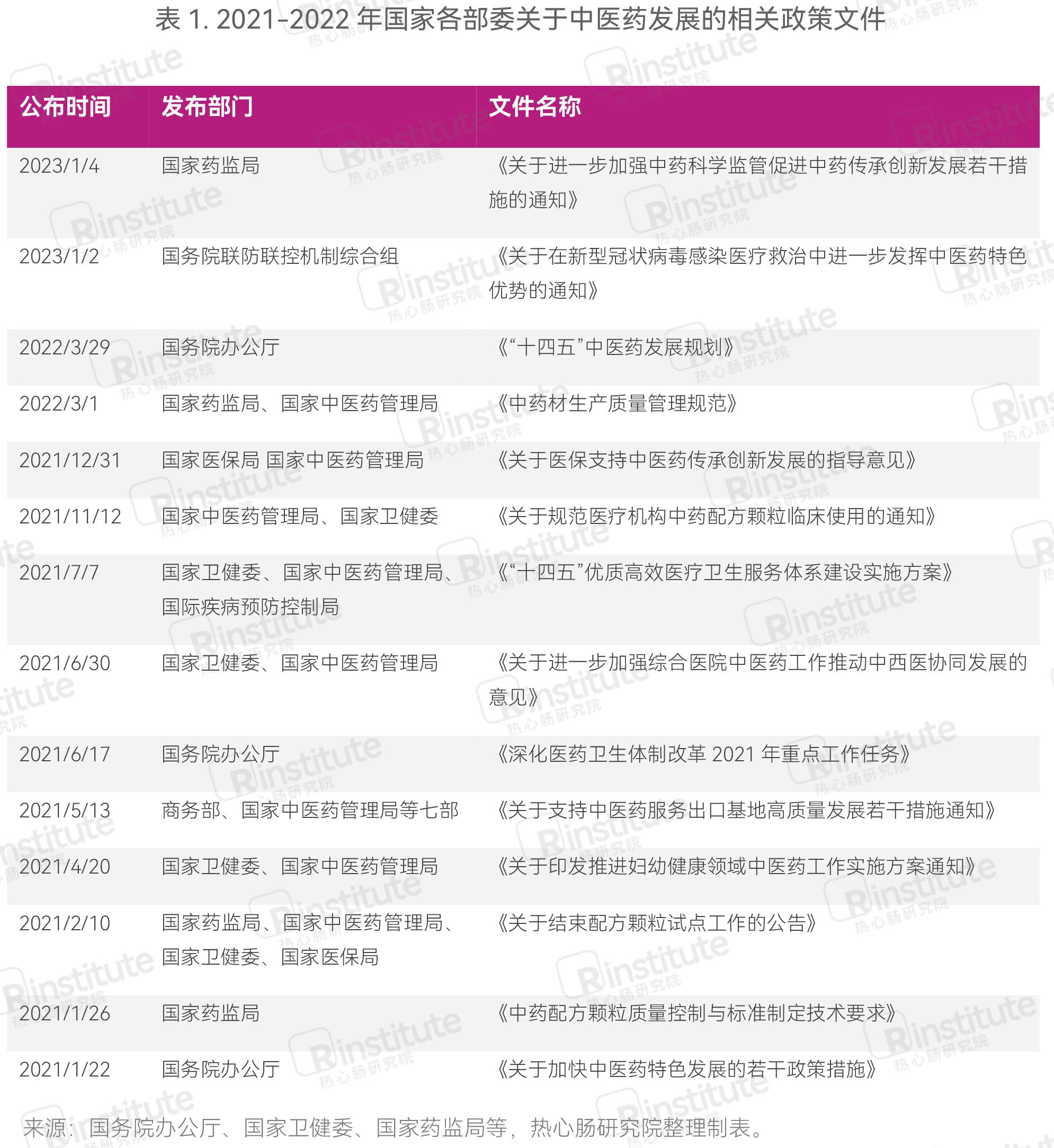

利好政策频出,推动中药市场全面发展。 “十四五”规划期间,国家层面出台系列政策(表1),推动中医药在临床中的应用。其中,2022年3月由国务院办公厅发布的《“十四五”中医药发展规划》提出,到2025年,中医药健康服务能力明显增强,中医药高质量发展政策和体系进一步完善,中医药振兴发展取得积极成效,在健康中国建设中的独特优势得到充分发挥。相关的主要指标包括到2025年建成9.5万个中医医疗机构,6300个中医医院,每千人口中医类别职业(助理)医师数达到0.62等。

此外,2022年年末,国家药监局发布《中药品种保护条例(修订草案征求意见稿)》中明确“一级保护给予十年市场独占,二级保护给予五年市场独占”,为中药品种提供了强有力的政策保护。因此,在此大背景下,中药市场未来整体发展态势良好。

新冠疫情助力中医理念传播,有望借势破“出海”困局。公开数据显示,中医药已经推广至196个国家和地区,其中29个国家和地区安设立了传统医学法律法规;我国与43个外国政府、地区和国际组织签署了中医药合作协议,被纳入16个中外自贸协定中。而此前的新冠疫情则为中药产品海外拓展提供了一个契机,加快了中药海外注册的步伐。如佛慈制药的藿香正气丸、防风通圣丸、小柴胡汤丸收到乌兹别克斯坦卫生部颁发的药品注册证书;以岭药业的连花清瘟胶囊在超过15个国家和地区以多种身份注册获得上市许可。上述产品的成功,为中药企业提供了案例经验和巨大的信心。

中国医药保健品进出口商会整理的海关总署数据显示,2022年,我国中药外贸总额85.7亿美元,同比增长10.7%。其中,出口额56.9亿美元,同比增长13.8%;进口额28.8亿美元,同比增长5.1%。具体地,中药材及饮片出口稳中有进,中成药出口表现抢眼。2022年,我国中成药出口额3.8亿美元,同比增长23.8%;出口量1.31万吨,同比增长12.6%。由此可见,未来,包括消化类在内的中医药有望更多出海,构建更大的全球市场。

胃肠道用药需求增加,消费者对中医药态度向好。“996”“卷”等词的诞生反映了现代人生活节奏快、压力大的特点,与此同时,作息不规律、饮食不健康、吸烟喝酒等不良习惯进一步给人们的胃肠道带来巨大负担。据世界卫生组织统计,中国肠胃病患者高达1.4亿。此外,有研究数据表明,消化道发病率逐年攀升,并呈现出年轻化的趋势。因此,胃肠道用药需求不断增加。

而在历时3年的疫情防控过程中,中医药显出的独特优势和作用赢得了更多消费者的信赖。此外,中医药的保健、治疗不断被年轻消费者群体所接受,以“保温杯里泡枸杞”为代表的中医健康习惯,正在成为年轻一代的生活方式。中医药“药食同源”的理念也被越来越多的消费者认同。因此,伴随着国民健康意识提升,消化类中医药市场将迎来一个快速发展的良机。

中药市场或迈向“万亿”时代,中成药占据大头。近年来中药行业整体规模稳步提升,工信部和国家统计局的数据显示,2021年我国中药市场整体规模达到8864亿元,其中包括中药材主营业务收入1945亿元,同比2020年的1797亿元增长8.2%;中成药主营业务收入4862亿元,同比2020年的4347亿元增长11.8%;中药饮片主营业务收入2057亿元,同比2020年的1809亿元增长13.6%。2021年中药工业利润总额1004.5亿元,同比2020年的733.1亿元增长37%,其中包括中成药利润总额755.2亿元,同比2020年的612.6亿元,增长23.2%;中药饮片利润总额249.3亿元,同比2020年的120.5亿元,增长率高达102.3%。

2022年中药市场规模近万亿元,按照“十四五”期间中药行业平均12%的整体增速分析,预计到2026年中国中药市场整体规模将达到15000亿以上。随着国家政策红利不断释放,预计中药行业将在“十四五”期间继续保持两位数正向增长,2023年我国中药市场整体规模有望突破万亿大关。

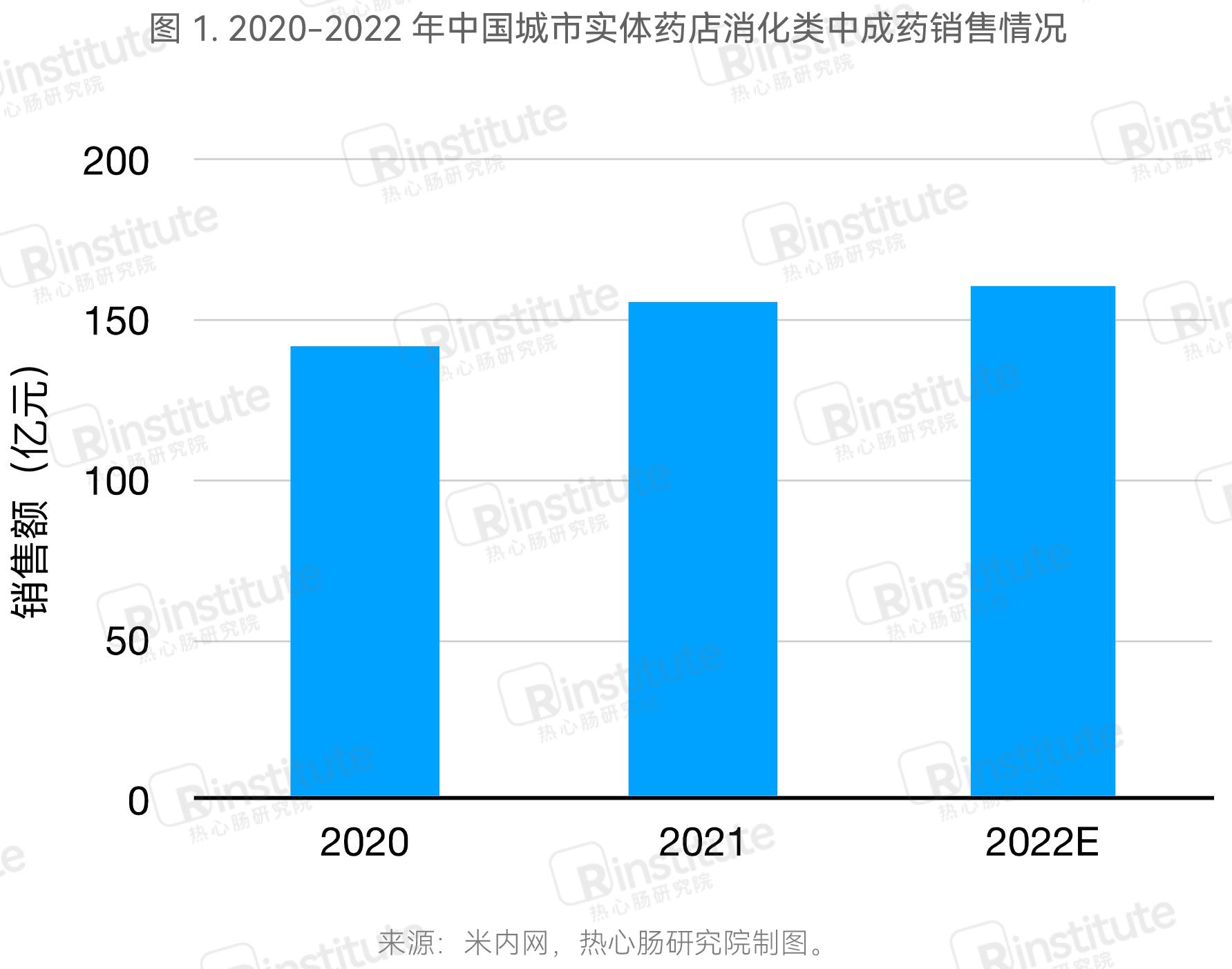

消化类中成药市场增长稳健,为中医药主要赛道。内米网数据显示,2017至2019年胃肠道用药中成药市场销售额由78.9增值至85.4亿元,CAGR为4.04%。中国城市实体药店终端消化类中成药市场保持近年来保持稳定增长,2021年销售额突破150亿元,2022年(估计值)再创新高,同比增长2.76%(图1)。2021年中国公立医疗机构终端中成药数据显示,消化系统疾病用药已经成为中成药的主要大类之一(图2),并且该类别2021年增长率达到9.91%。由此可见,胃肠道疾病药品已经成为中医药市场的主力军。

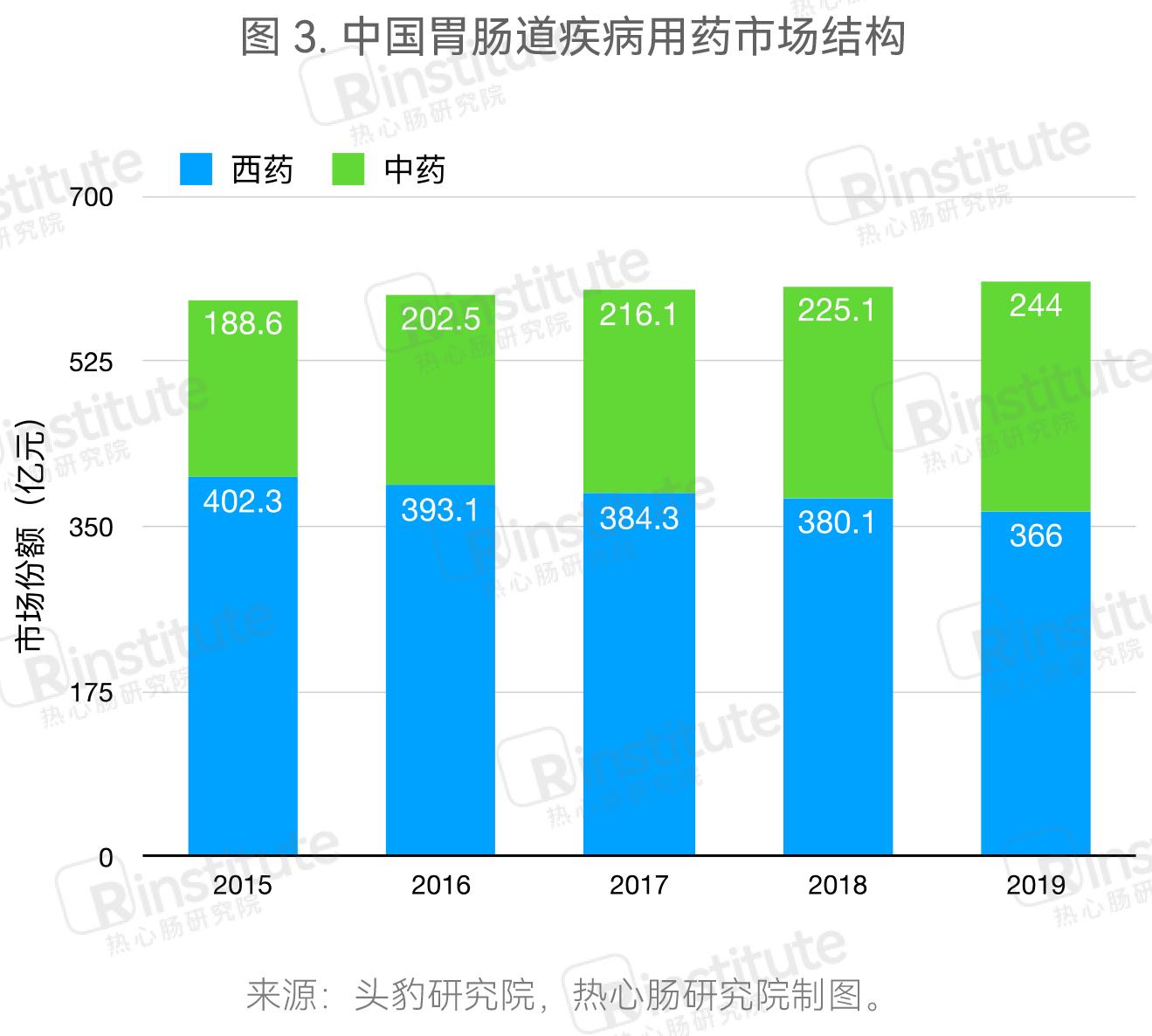

消化类中药优势凸显,中西药占比结构不断变化。根据头豹研究院的数据,2015-2019年,消化类中药在胃肠道疾病用药市场的占比不断提升(图3)。许多肠胃疾病均为慢性病,病程长,易复发,由于西药长期服用对身体的副作用较大,而消化类中药的原材料多为食材,如国家药监局公布的芦荟、西洋参、桑葚等功能食材均具有治疗胃肠道疾病的功能,并且具有药性温和、副作用较小的特征,因此更能满足胃肠道患者长期服用的需求。此外,对中药研发的日渐深入、研发中西药联用等新疗法均有助于提升中药在胃肠疾病用药市场的占比。因此,未来消化类中药的市场份额有望进一步提升。

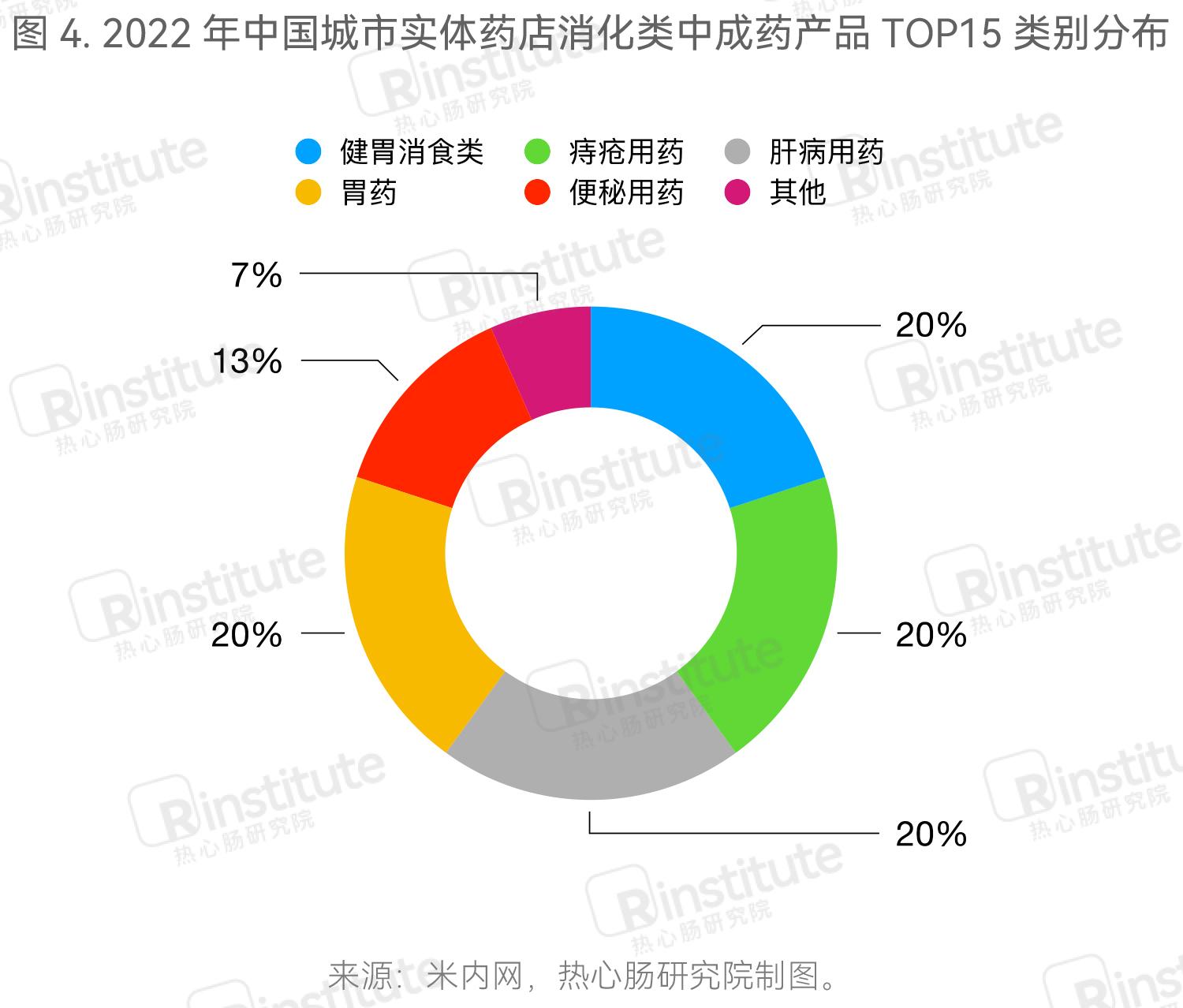

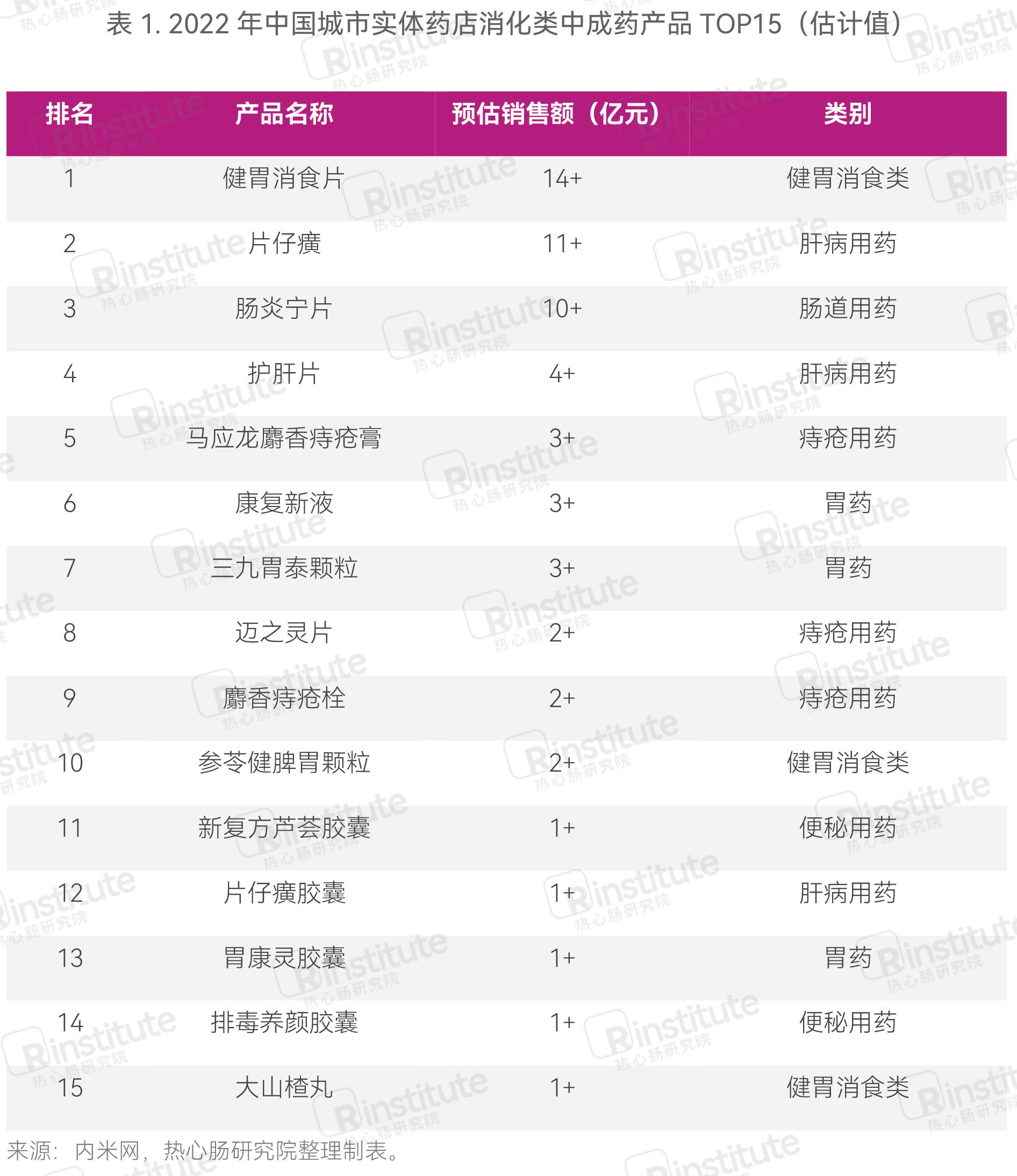

胃肠道用药中成药市场份额较集中,多为独家产品。米内网最新数据(估计值)显示,2022年中国城市实体药店消化类中成药(不包含祛暑剂)TOP15中,主要分布在健胃消食类、痔疮用药类、肝病用药类、胃药类和便秘用药类(图4)。TOP15产品销售额均超过1亿元,其中位居榜首的健胃消食片已经连续多年突破10亿元大关,而片仔癀和肠炎宁片有望凭借稳定的增长,成为10亿级产品(表1)。值得关注的是,TOP15产品中包括片仔癀、肠炎宁片、马应龙麝香痔疮膏、三九胃泰颗粒等均为独家品种。在品牌方面,2022年预估销售数据显示,TOP10品牌合计市场份额约30%,其中,华润江中的健胃消食片、漳州片仔癀药业的片仔癀和江西康恩贝中药的肠炎宁片位居前三。

中药企业研发热情高涨,胃肠道中药创新力度仍需提升。2022年在国家政策的持续鼓励下,中药企业研发热情高涨,多个参照古代经典名方目录的中药新药获批。国家药监局的数据显示,2022年累计7款中药新药获批(图5)。2016年起,为鼓励药品创新、提升药品质量,我国开始实施药品上市许可持有人制度(MAH),2017年,丹龙口服液成为首个获得中药新药上市许可持有人文号的中药。自2017年起,我国累计批准27款中药新药,然而大多数集药物聚焦呼吸系统,一部分聚焦于生殖泌尿系统、肌肉骨骼系统、神经系统。27款药物中仅有1款针对胃肠道,为2021年获批的七蕊胃舒胶囊。

由此可见,尽管中药行业整体创新力度提升,但是胃肠道方面仍存有提升的空间。不过,数据显示,目前已有多款胃肠道中药正处于在审或积极研发阶段,如江西青峰药业的奥兰替胃康片(已于2023年10月获批上市)和新疆维吾尔药业的行气坦尼卡尔胶囊正已报产在审。

随着现代科技的飞速发展和全球对传统医学的日益重视,消化类中医药领域正迎来前所未有的发展机遇。展望未来,我们有理由相信,通过深入研究和创新实践,消化类中医药将更好地服务于人类健康。结合多组学手段,通过对大量临床数据的分析,我们将有机会发现中药在治疗消化系统疾病中的规律和新的治疗点,从而推动中医药的创新和发展。此外,中医药与现代医学的融合将更加深入,形成互补和协同的治疗策略,为消化疾病患者提供更全面、更有效的治疗方案。